PTZ 2019 : plus que quelques mois pour en bénéficier

Publié le 6 mai 2019 - Financer son projet immobilier

Vous souhaitez devenir propriétaire pour la première fois de votre maison ?

Vous souhaitez devenir propriétaire pour la première fois de votre maison ?

Nous vous expliquons ici comment le PTZ peut vous aider à financer ce projet.

Reconduit jusqu’au 31/12/2019 en zone B2 et C, le prêt à taux 0 est une aide de l’état aux primo-accédants (personnes n’ayant pas été propriétaires depuis au moins 2 ans) sous conditions de ressources. Son montant peut-être de 20% maximum du prix de la maison.

Attention, il prendra fin au 31 décembre 2019. Combiné à des conditions de prêts très attractives en ce moment il représente un véritable aubaine. C’est le moment de se lancer !

C’est quoi le PTZ ?

Le prêt à taux 0 2018 est destiné à financer votre résidence principale et comme l’indique son nom il est sans intérêt ! Les intérêts sont pris en charge par l’Etat.

Il ne doit pas être confondu avec l’éco prêt à taux 0 qui lui est destiné au financement des travaux. Les modalités de son attribution dépendent des zones géographiques.

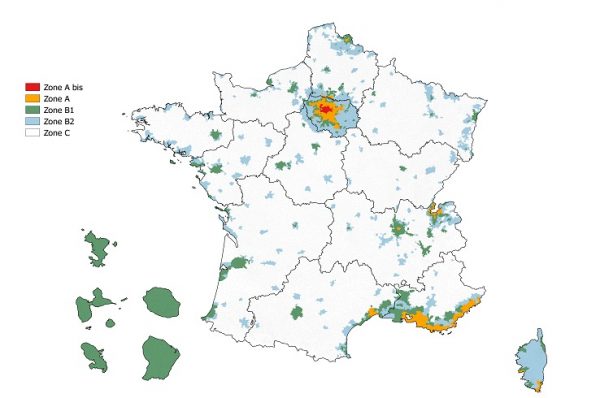

Le zonage pour le PTZ :

- Zone A BIS : comprend Paris et 76 communes Yvelines, des Hauts de-Seine, de Seine-St-Denis, du Val-de-Marne et du Val-d’Oise.

- Zone A : agglomération de Paris (dont zone Abis), la Côte d’Azur, la partie française de l’agglomération genevoise, certaines agglomérations ou communes où les loyers et les prix des logements sont très élevés.

- Zone B1 : comprend certaines grandes agglomérations ou dont les loyers et le prix des logements sont élevés, une partie de la grande couronne parisienne non située en zone Abis ou A, quelques villes chères, les départements d’Outre-Mer ;

- Zone B2 : villes-centre de certaines grandes agglomérations, grande couronne autour de Paris non située en zone Abis, A et B1, certaines communes où les loyers et les prix des logements sont assez élevés, communes de Corse non situées en zones A ou B1.

- Zone C : le reste du territoire.

Votre projet se situe en Haute-Loire (43), dans le Sud du Puy de Dôme (63) ou dans la Loire (42), et vous n’identifiez pas la zone ?

- La Haute-Loire se situe en zone C, sauf les communes Aurec-sur-Loire, Monistrol-sur-Loire, Pont-Salomon, Saint-Ferréol-d’Auroure, Saint-Just-Malmont qui se situent en zone B2.

- Le Puy de Dôme : Chamalières, Clermont-Ferrand se situent en zone B1. Aubière, Aulnat, Beaumont, Blanzat, Cébazat, Ceyrat, Châteaugay, Châtel-Guyon, Cournon-d’Auvergne, Durtol, Enval, Gerzat, Le Cendre, Lempdes, Marsat, Ménétrol, Mozac, Nohanent, Pérignat-lès-Sarliève, Pont-du-Château, Riom, Romagnat, Royat se situent en zone B2. Le reste des communes du 63 se situent en zone C.

- La Loire : les communes Andrézieux-Bouthéon, Bonson, Cellieu, Châteauneuf, Chazelles-sur-Lyon, Commelle-Vernay, Farnay, Firminy, Fraisses, Genilac, La Fouillouse, La Grand-Croix, La Ricamarie, La Talaudière, La Tour-en-Jarez, Le Chambon-Feugerolles, Le Coteau, L’Étrat, L’Horme, Lorette, Mably, Montbrison, Montrond-les-Bains, Pouilly-les-Nonains, Renaison, Riorges, Rive-de-Gier, Roanne, Roche-la-Molière, Saint-Alban-les-Eaux, Saint-André-d’Apchon, Saint-Chamond, Saint-Étienne, Saint-Galmier, Saint-Genest-Lerpt, Saint-Haon-le-Châtel, Saint-Haon-le-Vieux, Saint-Jean-Bonnefonds, Saint-Joseph, Saint-Just-Saint-Rambert, Saint-Léger-sur-Roanne, Saint-Martin-la-Plaine, Saint-Paul-en-Jarez, Saint-Priest-en-Jarez, Savigneux, Sorbiers, Sury-le-Comtal, Unieux, Veauche, Villars, Villerest sont en zone B2. Si vous ne retrouvez pas votre commune, elle se situe en zone C.

Les conditions d’obtention du PTZ :

Quelque soit la zone géographique de votre projet, vous devrez répondre à des conditions pour pouvoir en bénéficier.

- Etre primo-accédants : soit ne pas avoir été propriétaires au cours des deux dernières années.

- L’achat ou la construction d’un logement neuf ; l’achat d’un logement ancien avec travaux lourds de remise à neuf ; l’achat d’un local non destiné à l’habitation suivi de travaux de transformation en logement ; l’achat d’un logement ancien suivi de travaux représentant au moins 25% du coût total (soit 1/3 du prix du logement avant travaux) en zones B2 et C ; l’achat d’un logement neuf par son locataire-accédant en PSLA ; le rachat d’un logement HLM par son locataire.

- Le PTZ doit financer le bien ou les travaux mais pas les frais annexes (ex : frais de notaire).

- Vos ressources doivent respecter un plafond. Ils sont fonction de la composition de votre famille et une nouvelle fois de la zone de construction. L’année de référence à prendre en compte est l’avant-dernière année précédant l’offre (année n-2). Par exemple, pour une offre de PTZ en 2018, les revenus pris en compte seront ceux de l’année 2017 indiqués sur votre avis d’imposition 2018.

Quel montant peut vous être attribué ?

Le montant du prêt à taux 0 qui peut vous être attribué est fonction du nombre de personnes composant votre famille, de la zone de construction et si votre projet porte sur du neuf ou l’ancien.

Pour la construction de votre maison neuve, en zone B2 ou C, on applique un pourcentage de 20% au coût maximal de l’opération toutes taxes comprises, dans la limite d’un plafond (contre 40% dans les autres zones).

Pour vous aider, vous pouvez déterminer le montant du PTZ pour financer votre projet en utilisant ce simulateur.

Si vous respecter les conditions d’attribution vous pouvez prétendre au Prêt à Taux 0 pour le financement d’une partie de votre maison.

Vous souhaitez nous en parler ?

Ajouter un commentaire